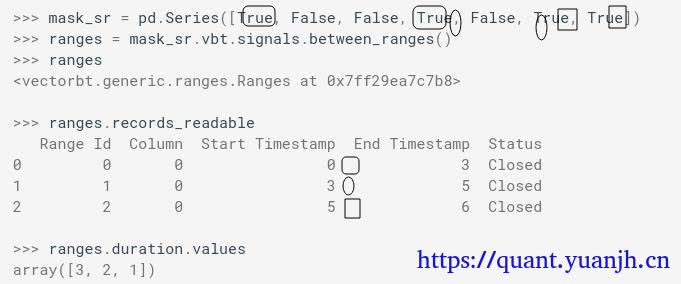

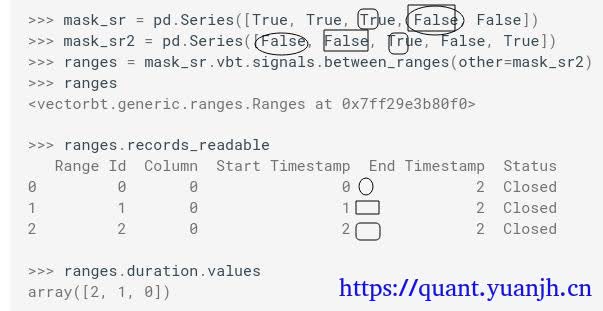

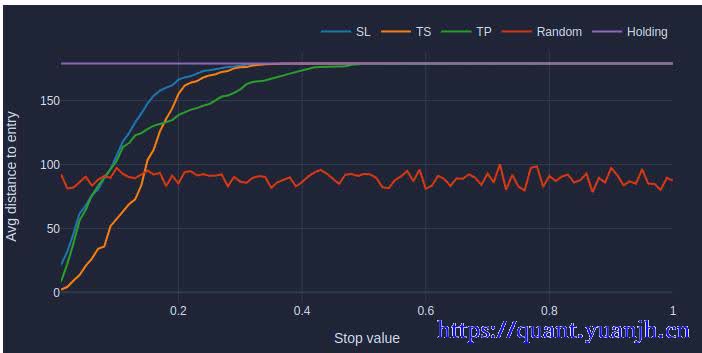

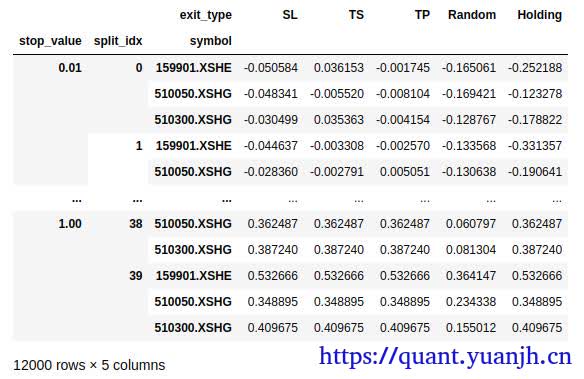

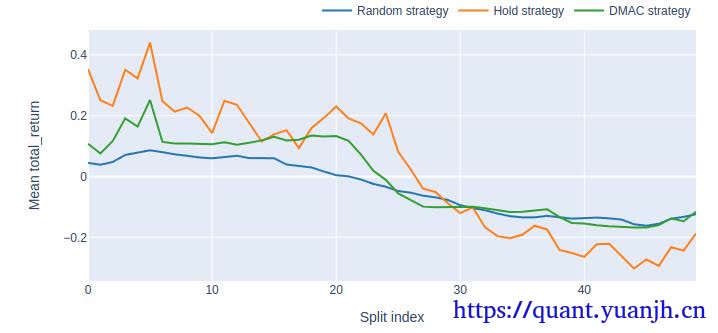

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

97

98

99

100

101

102

103

104

105

106

107

108

109

110

111

112

113

114

115

116

117

118

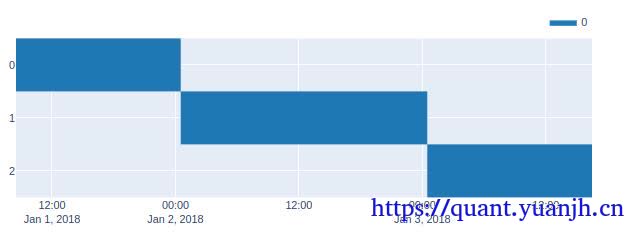

| 时间区间回测:

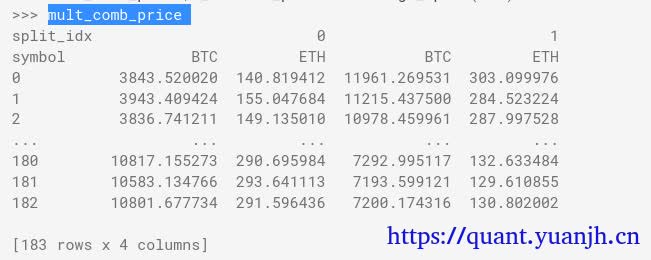

open_roll_wbuf, split_indexes = ohlcv_wbuf['Open'].vbt.range_split(

range_len=(ts_window + time_buffer).days, n=ts_window_n)

print(open_roll_wbuf.shape)

print(open_roll_wbuf.columns)

(465, 50)

Int64Index([0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, 48, 49], dtype='int64', name='split_idx')

比较容易理解,原始的1列数据,copy出50列,列索引从0-49。

# This will calculate moving averages for all date ranges and window combinations

fast_ma_roll, slow_ma_roll = vbt.MA.run_combs(

open_roll_wbuf, np.arange(min_window, max_window+1),

r=2, short_names=['fast_ma', 'slow_ma'])

print(fast_ma_roll.ma.shape)

print(fast_ma_roll.ma.columns)

(465, 242550) # 4851*50=242550

MultiIndex([( 2, 0),

( 2, 1),

( 2, 2),

( 2, 3),

( 2, 4),

( 2, 5),

( 2, 6),

( 2, 7),

( 2, 8),

( 2, 9),

...

(99, 40),

(99, 41),

(99, 42),

(99, 43),

(99, 44),

(99, 45),

(99, 46),

(99, 47),

(99, 48),

(99, 49)],

names=['fast_ma_window', 'split_idx'], length=242550)

从原始的常规columns数字索引,变成数字pair的二维multi索引。

# Generate crossover signals

dmac_entries_roll = fast_ma_roll.ma_crossed_above(slow_ma_roll)

print(dmac_entries_roll.columns)

MultiIndex([( 2, 3, 0),

( 2, 3, 1),

( 2, 3, 2),

( 2, 3, 3),

( 2, 3, 4),

( 2, 3, 5),

( 2, 3, 6),

( 2, 3, 7),

( 2, 3, 8),

( 2, 3, 9),

...

(99, 100, 40),

(99, 100, 41),

(99, 100, 42),

(99, 100, 43),

(99, 100, 44),

(99, 100, 45),

(99, 100, 46),

(99, 100, 47),

(99, 100, 48),

(99, 100, 49)],

names=['fast_ma_window', 'slow_ma_window', 'split_idx'], length=242550)

信号由原来的2维pair变成3维pair。

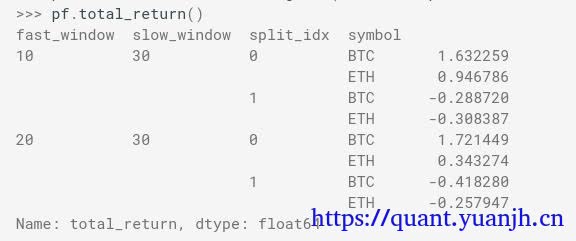

# Calculate the performance of the DMAC Strategy applied on rolled price

# We need to specify freq here since our dataframes are not more indexed by time

dmac_roll_pf = vbt.Portfolio.from_signals(close_roll, dmac_entries_roll, dmac_exits_roll, freq=freq)

dmac_roll_perf = dmac_roll_pf.deep_getattr(metric)

print(dmac_roll_perf.shape)

print(dmac_roll_perf.index)

(242550,)

MultiIndex([( 2, 3, 0),

( 2, 3, 1),

( 2, 3, 2),

( 2, 3, 3),

( 2, 3, 4),

( 2, 3, 5),

( 2, 3, 6),

( 2, 3, 7),

( 2, 3, 8),

( 2, 3, 9),

...

(99, 100, 40),

(99, 100, 41),

(99, 100, 42),

(99, 100, 43),

(99, 100, 44),

(99, 100, 45),

(99, 100, 46),

(99, 100, 47),

(99, 100, 48),

(99, 100, 49)],

names=['fast_ma_window', 'slow_ma_window', 'split_idx'], length=242550)

数据格式转换:

# Unstack this array into a cube

dmac_perf_cube = dmac_roll_perf.vbt.unstack_to_array(

levels=('fast_ma_window', 'slow_ma_window', 'split_idx'))

print(dmac_perf_cube.shape)

(98, 98, 50)

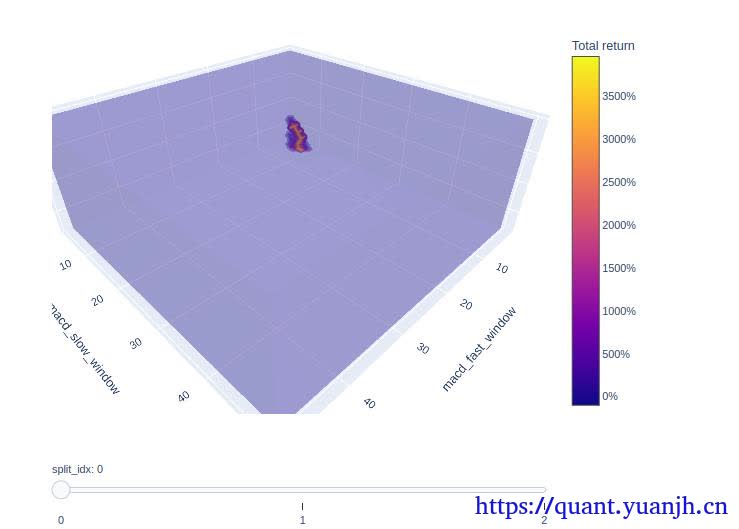

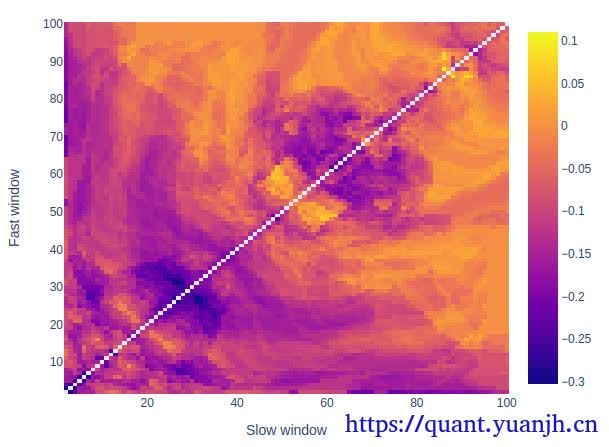

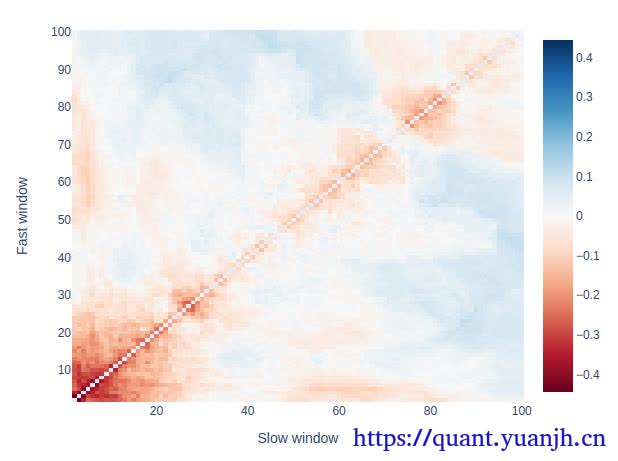

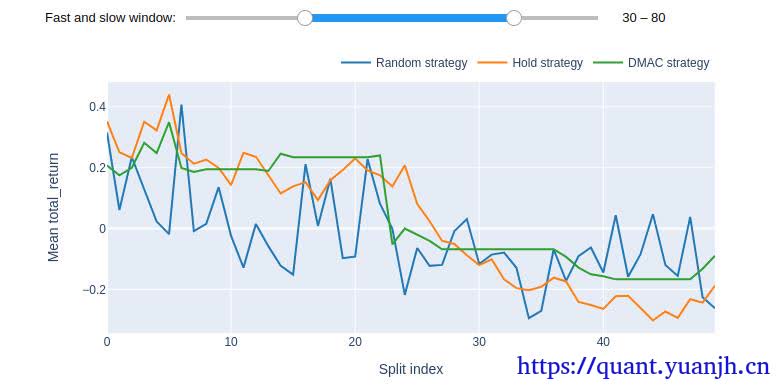

绘制fast-slow windows回测结果图

# For example, get mean performance for each window combination over all date ranges

heatmap_index = dmac_roll_perf.index.levels[0]

heatmap_columns = dmac_roll_perf.index.levels[1]

# np.nanmean取平均,所以最后是二维图而非立方体,https://www.python100.com/html/96013.html

heatmap_df = pd.DataFrame(np.nanmean(dmac_perf_cube, axis=2), index=heatmap_index, columns=heatmap_columns)

heatmap_df = heatmap_df.vbt.make_symmetric()

heatmap_df.vbt.heatmap(

xaxis_title='Slow window',

yaxis_title='Fast window',

trace_kwargs=dict(zmid=0, colorscale='RdBu')).show_svg()

|