本文在上一篇文章(vectorbt学习_17DMA之二网格参数优选)基础上,采用滚动窗口+网格参数优选,分析出动态最优参数。

01,基础配置信息

1 | #conda envs:vectorbt_env |

02,行情获取和可视化

a,时间交易参数配置

1 | # Enter your parameters here |

b,获取行情和行情mask

1 | # Download data with time buffer |

origin ohlcv_wbuf size: (978, 5)

Index(['Open', 'High', 'Low', 'Close', 'Volume'], dtype='object')

wobuf_mask ohlcv size: (728, 5)

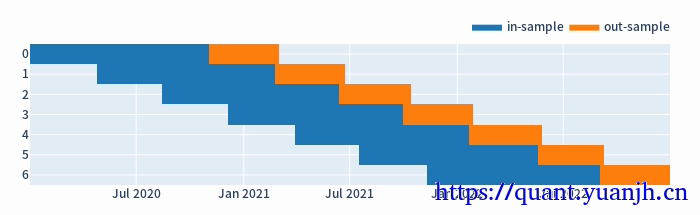

20,行情的滑窗处理

注意点:

01,训练集和验证集比例3:1,或者2:1,对应:window_len和set_lens为4:1(或3:1),过大了历史包袱沉重,无法及时响应最新行情,过小了则容易参数跳变,形成类似过拟合效果

02,直观感受是验证集最好收尾相接,实际并非最佳,验证集过短会导致无法触发信号生成,从而形成无交易区间。

a,参数设置和效果预览

1 | # 滚动周期参数设置和大致效果可视化 |

(200, 7) 7

(80, 7) 7

Int64Index([0, 1, 2, 3, 4, 5, 6], dtype='int64', name='split_idx')

split_idx 0 1 2 3 4 5 6

0 48.17 56.98 81.93 175.29 169.00 223.97 310.26

1 48.04 56.98 82.92 177.97 164.51 227.50 311.99

2 48.28 58.00 82.18 173.24 169.07 241.23 306.78

fast_window slow_window split_idx

10 11 0 -0.354158

1 1.117491

2 0.551415

Name: sharpe_ratio, dtype: float64

b,根据滑窗参数切分行情数据

1 | (in_price, in_indexes), (out_price, out_indexes) = roll_in_and_out_samples(price, **split_kwargs) |

(200, 7) 7

(80, 7) 7

[DatetimeIndex(['2020-01-02 00:00:00+00:00', '2020-01-03 00:00:00+00:00', '2020-01-06 00:00:00+00:00', '2020-01-07 00:00:00+00:00', '2020-01-08 00:00:00+00:00', '2020-01-09 00:00:00+00:00', '2020-01-10 00:00:00+00:00', '2020-01-13 00:00:00+00:00', '2020-01-14 00:00:00+00:00', '2020-01-15 00:00:00+00:00',

...

'2020-10-20 00:00:00+00:00', '2020-10-21 00:00:00+00:00', '2020-10-22 00:00:00+00:00', '2020-10-23 00:00:00+00:00', '2020-10-26 00:00:00+00:00', '2020-10-27 00:00:00+00:00', '2020-10-28 00:00:00+00:00', '2020-10-29 00:00:00+00:00', '2020-10-30 00:00:00+00:00', '2020-11-02 00:00:00+00:00'], dtype='datetime64[ns, UTC]', name='split_0', length=200, freq=None), DatetimeIndex(['2020-04-27 00:00:00+00:00', '2020-04-28 00:00:00+00:00', '2020-04-29 00:00:00+00:00', '2020-04-30 00:00:00+00:00', '2020-05-06 00:00:00+00:00', '2020-05-07 00:00:00+00:00', '2020-05-08 00:00:00+00:00', '2020-05-11 00:00:00+00:00', '2020-05-12 00:00:00+00:00', '2020-05-13 00:00:00+00:00',

...

'2021-02-03 00:00:00+00:00', '2021-02-04 00:00:00+00:00', '2021-02-05 00:00:00+00:00', '2021-02-08 00:00:00+00:00', '2021-02-09 00:00:00+00:00', '2021-02-10 00:00:00+00:00', '2021-02-18 00:00:00+00:00', '2021-02-19 00:00:00+00:00', '2021-02-22 00:00:00+00:00', '2021-02-23 00:00:00+00:00'], dtype='datetime64[ns, UTC]', name='split_1', length=200, freq=None), DatetimeIndex(['2020-08-14 00:00:00+00:00', '2020-08-17 00:00:00+00:00', '2020-08-18 00:00:00+00:00', '2020-08-19 00:00:00+00:00', '2020-08-20 00:00:00+00:00', '2020-08-21 00:00:00+00:00', '2020-08-24 00:00:00+00:00', '2020-08-25 00:00:00+00:00', '2020-08-26 00:00:00+00:00', '2020-08-27 00:00:00+00:00',

...

'2021-05-31 00:00:00+00:00', '2021-06-01 00:00:00+00:00', '2021-06-02 00:00:00+00:00', '2021-06-03 00:00:00+00:00', '2021-06-04 00:00:00+00:00', '2021-06-07 00:00:00+00:00', '2021-06-08 00:00:00+00:00', '2021-06-09 00:00:00+00:00', '2021-06-10 00:00:00+00:00', '2021-06-11 00:00:00+00:00'], dtype='datetime64[ns, UTC]', name='split_2', length=200, freq=None)]

###################

2020-01-02 00:00:00+00:00

2020-04-27 00:00:00+00:00

DatetimeIndex(['2020-02-14 00:00:00+00:00', '2020-02-17 00:00:00+00:00'], dtype='datetime64[ns, UTC]', name='split_0', freq=None)

21,滑窗的收益数据计算

a,持有参数收益

在此区间,基础标的物表现

1 | def simulate_holding(price, **kwargs): |

split_idx

0 3.604669

1 3.897711

2 2.890238

3 1.095362

4 1.425303

Name: sharpe_ratio, dtype: float64

split_idx

0 1.849248

1 1.152267

2 1.266940

3 -0.093093

4 1.274854

Name: sharpe_ratio, dtype: float64

b,网格参数收益(训练集和验证集)

1 | def simulate_all_params(price, windows, **kwargs): |

(5460,)

fast_window slow_window split_idx

10 11 0 -0.354158

1 1.117491

2 0.551415

3 0.336980

4 -0.918363

...

48 49 2 -0.758895

3 -0.629667

4 -0.100832

5 -1.404637

6 -0.398260

Name: sharpe_ratio, Length: 5460, dtype: float64

fast_window slow_window split_idx

10 11 0 1.827234

1 -1.103760

2 -2.128081

3 -1.757578

4 1.088042

...

48 49 2 inf

3 1.676608

4 -3.392528

5 3.175129

6 -2.545182

Name: sharpe_ratio, Length: 5460, dtype: float64

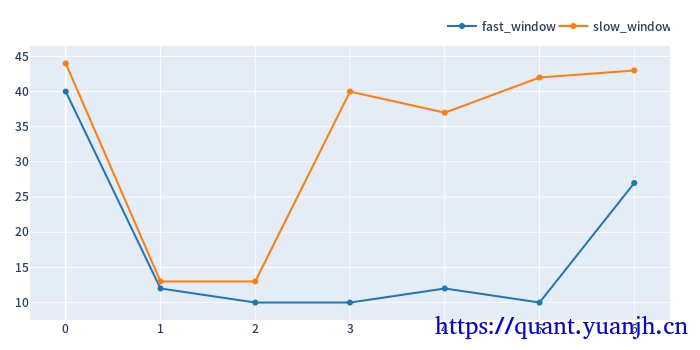

c,训练集上的最佳参数用于验证集

大致思路:

01,获取各split_idx的最佳收益(sharp_radio)的参数组合idxmax,也就是fast_window,slow_window,split_idx,三维索引元组

02,按照split_idx进行聚类,取得各split_idx对应的最佳参数。实际含义就是各滑动窗口的最佳参数

1 | def get_best_index(performance, higher_better=True): |

MultiIndex([(40, 44, 0),

(12, 13, 1),

(10, 13, 2),

(10, 40, 3),

(12, 37, 4)],

names=['fast_window', 'slow_window', 'split_idx'])

[[40 44]

[12 13]

[10 13]

[10 40]

[12 37]]

将滚动获取的最佳参数用于验证集,统计收益信息

1 | def simulate_best_params(price, best_fast_windows, best_slow_windows, **kwargs): |

ma_window ma_window split_idx

40 44 0 -0.863821

12 13 1 0.441460

10 13 2 -0.895217

40 3 3.233424

12 37 4 2.764636

Name: sharpe_ratio, dtype: float64

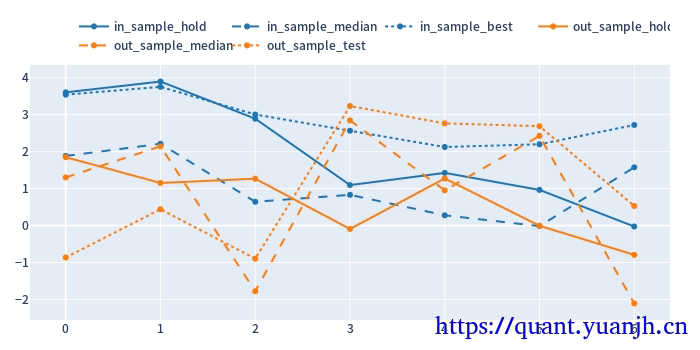

22,sharp ratio的汇总可视化

1 | cv_results_df = pd.DataFrame({ |

关注点:

蓝色部分

正常排序是(从上到下):点线,实现,线段,

橘色部分

实线对实线

说明测试集和验证集的周期收益情况,二者同时出现0轴同侧较好(同时上涨,同时下跌,保持行情的稳定性or延续性)

线段对线段

二者一方面随着各自颜色的实线趋势变化(受各自实线影响较大),其他应该无必然联系

点线对点线

蓝色点高于橘色点线,蓝色是训练集内最佳,橘色则是训练集得到最优参数用于验证集结果收益,大概率低于验证集。

测试,验证集时间长度差异,引入偏差

由于测试集一般是验证集的2-3倍(或更多),对于单边行情(假如上涨),则(测试集的)实线收益。蓝色线大概率位于橘色线上方。

如果下跌,则相反。蓝色由于时间长,大概率位于橘色下方。

注意:

01,202406,对于当前case,y周取值为sharp ratio夏普比,而非收益率。所以数据点高低并不反映收益率。

所以,以上结论需要稍斟酌,并不完全准确。

23,滚动回测收益可视化

可见,整体结果并不很理想,由于参数是滚动的,相比固定参数,期望取得更好收益,实际上并非如此。

大概率是由于技术指标的预热问题,下一篇会修复此问题。