投资组合优化,需要一定背景知识,否则不清楚整篇文章干嘛的,达到什么目的。

“马科维茨”投资组合模型实践——第三章 投资组合优化:最小方差与最大夏普比率:https://www.jianshu.com/p/400758e58768

随机搜索最优权重

构造随机权重

1 | np.random.seed(42) |

数据准备

1 | # Build column hierarchy such that one weight corresponds to one price series |

tile用法样例

1 | price.vbt.tile(3, keys=pd.Index(list('abc'), name='symbol_group')) |

stack_index用法样例

1 | num_tests= 3 |

生成订单

1 | # Run simulation |

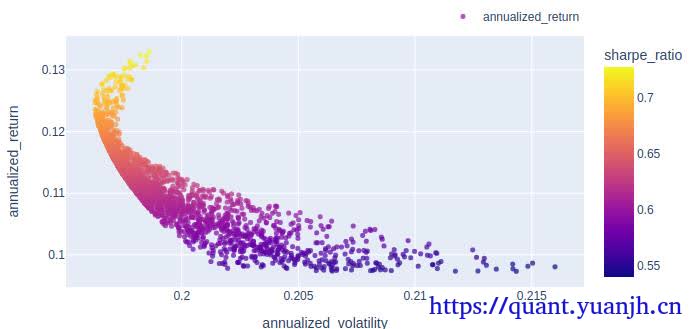

波动率收益回报率,可视化

1 | annualized_return = pf.annualized_return() |

取得最优组合信息

1 | # Get index of the best group according to the target metric |

月再平衡(重置回初始权重)

收益计算

按照月重新平衡,虽然再平衡权重没变,但由于标的价格变化,购买时的size对应的targetpercent,其实是现金比例,所以实际仓位也会变化。等于在原始持续持有的基础上,卖出了上涨幅度大的(由于上涨,导致reset时,实际targetpercent高于初始取值,所以会卖出部分,维持资金占比)。

1 | # Select the first index of each month |

这部分如何理解?

1 | _price.index.to_period('m') |

再平衡日,重新设置权重

1 | rb_size = np.full_like(_price, np.nan) |

重新计算再平衡收益

1 | # Run simulation, with rebalancing monthly |

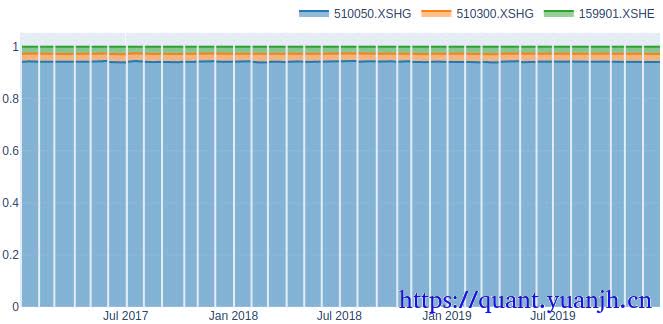

权值可视化

1 | def plot_allocation(rb_pf): |

搜索和30日再平衡

1 | srb_sharpe = np.full(price.shape[0], np.nan) |

from_order_func(有点复杂,暂跳过)

先搞清楚from_order_func,参考:https://vectorbt.dev/api/portfolio/base/#vectorbt.portfolio.base.Portfolio.from_order_func

1 | # Run simulation using a custom order function |

关于from_order_func,几个比较容易混淆的重要的函数

1 | order_func_nb: callable |

执行官方提供最简单demo

1 | import numpy as np |

有效边界法(PyPortfolioOpt)

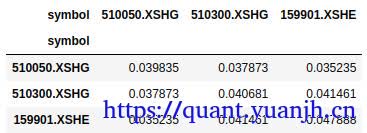

1 | # Calculate expected returns and sample covariance amtrix |

1 | # Get weights maximizing the Sharpe ratio |

填充初始权值

1 | pyopt_size = np.full_like(price, np.nan) |

只进行一次初始化时的交易回测

1 | # Run simulation with weights from PyPortfolioOpt |

有效边界的按月再平衡

原文中有这么一段描述

1 | You can't use third-party optimization packages within Numba (yet). #不确定为啥 |

重写了weight方法

1 | def pyopt_find_weights(sc, price, num_tests): # no @njit decorator = it's a pure Python function |

计算组合收益

1 | pyopt_srb_sharpe = np.full(price.shape[0], np.nan) |

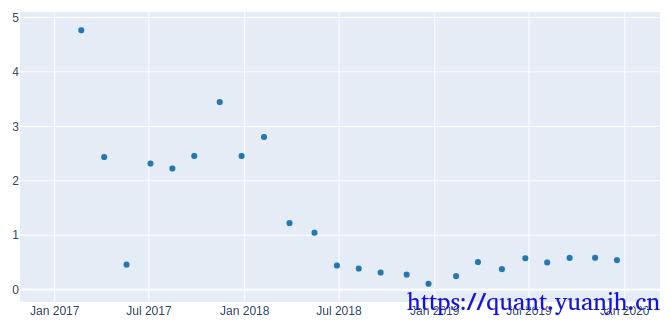

夏普值的可视化

1 | pd.Series(pyopt_srb_sharpe, index=price.index).vbt.scatterplot(trace_kwargs=dict(mode='markers')).show_svg() |

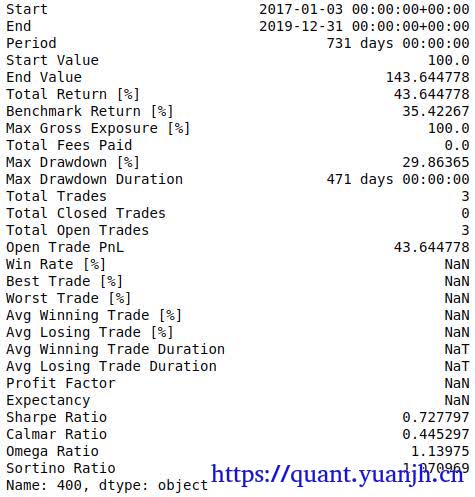

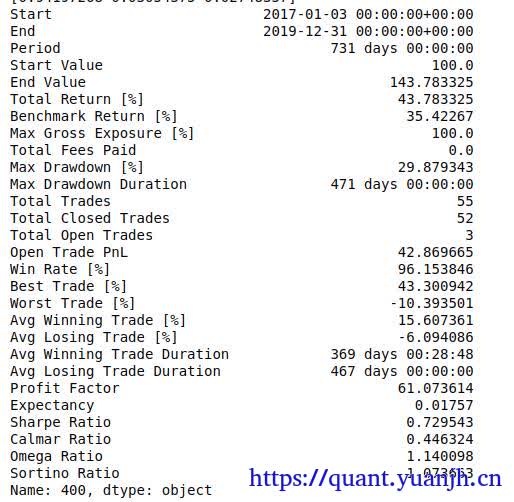

绩效评估

1 | print(pyopt_srb_pf.stats()) |

权值可视化

1 | plot_allocation(pyopt_srb_pf) |

附录

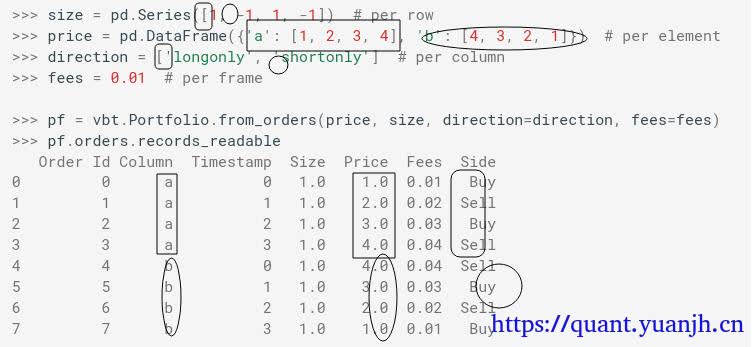

Portfolio.from_orders

参考:https://vectorbt.dev/api/portfolio/base/#from-orders

样例

需要注意的是size:1,-1,1,-1需要结合不同direction会生成不同的sell,buy信号,shortonly时的size=1表示卖出。