报错:qtpy.PythonQtError: No Qt bindings could be found 执行:conda install pyqt 执行python import qtpy 成功! 貌似这个也需要安装conda install qtpy

python run.py 报错: File "/home/john/anaconda3/envs/vnpy27/lib/python2.7/site-packages/vnpy-1.9.2-py2.7.egg/vnpy/api/rest/RestClient.py", line 11, in from enum import Enum ImportError: No module named enum pip install enum 成功!

cd ~/PYTHON/vnpy/examples/VnTrader python run.py 报错: File "/home/john/anaconda3/envs/vnpy27/lib/python2.7/site-packages/vnpy-1.9.2-py2.7.egg/vnpy/api/rest/RestClient.py", line 12, in from typing import Any, Callable, Optional ImportError: No module named typing pip install typing 成功

python run.py 报错: File "/home/john/anaconda3/envs/vnpy27/lib/python2.7/site-packages/vnpy-1.9.2-py2.7.egg/vnpy/rpc/vnrpc.py", line 7, in import zmq ImportError: No module named zmq 执行:pip install zmq

python run.py 报错: QXcbConnection: Could not connect to display Aborted 2中可能 第一种:之前自己本机跑时也需要注释掉一段代码,现在还没注释 注释掉xtpGateway 第二种,图形终端必须在vnc中python run.py才能启动,否则无法调用渲染 按照第二种处理,在vnc中打开终端,然后终端执行python run.py vnc打开终端,没反应。 网上资料,有人说组件没安装完整 补充安装: sudo apt-get install x-window-system-core sudo apt-get install ubuntu-desktop gnome-panel gnome-settings-daemon metacity nautilus gnome-terminal 目测上面都是已有的,完整的 本地终端启动(环境vnpy27中启动): 依然不行 QXcbConnection: Could not connect to display Aborted 解决方案01:export DISPLAY=':0.0' 不行。 如何得知虚拟机机器的display呢? 由于我们已经连接到远程桌面上了,虽然没有terminal终端但有个xtearm一样东西可以执行命令 执行: echo ${DISPLAY} :1 修该远程主机的display参数 export DISPLAY=':1.0' 执行python run.py ok了,不过字符乱码了

参考官网提供方式: conda install -c jaikumarm ta-lib 地址:https://anaconda.org/jaikumarm/ta-lib 报错:ImportError: libta_lib.so.0: cannot open shared object file: No such file or directory 强制升级TA-Lib pip install --upgrade --force-reinstall TA-Lib 安装numpy conda install numpy 执行: python downloadData.py

报错 01,ImportError: libta_lib.so.0: cannot open shared object file: No such file or directory 处理问题01,同类问题 进入python >>> import talib Traceback (most recent call last): File "<stdin>", line 1, in <module> File "/root/anaconda3/envs/vnpy27/lib/python2.7/site-packages/talib/__init__.py", line 4, in <module> from . import common ImportError: libta_lib.so.0: cannot open shared object file: No such file or directory 所以根源在talib的问题,改到06继续讨论 02,UnicodeEncodeError: 'ascii' codec can't encode character u'\uff08' in position 13: ordinal not in range(128) 处理问题02添加: import sys reload(sys) sys.setdefaultencoding('utf-8') 推送到github 不行, 新建文件:sitecustomize.py 参考:https://www.cnblogs.com/kevingrace/p/5893121.html 不行 参考:https://oomake.com/question/281941 终端执行: export PYTHONIOENCODING=utf-8 ok, 可打印出中文 将其配置到~/.bashrc文件中

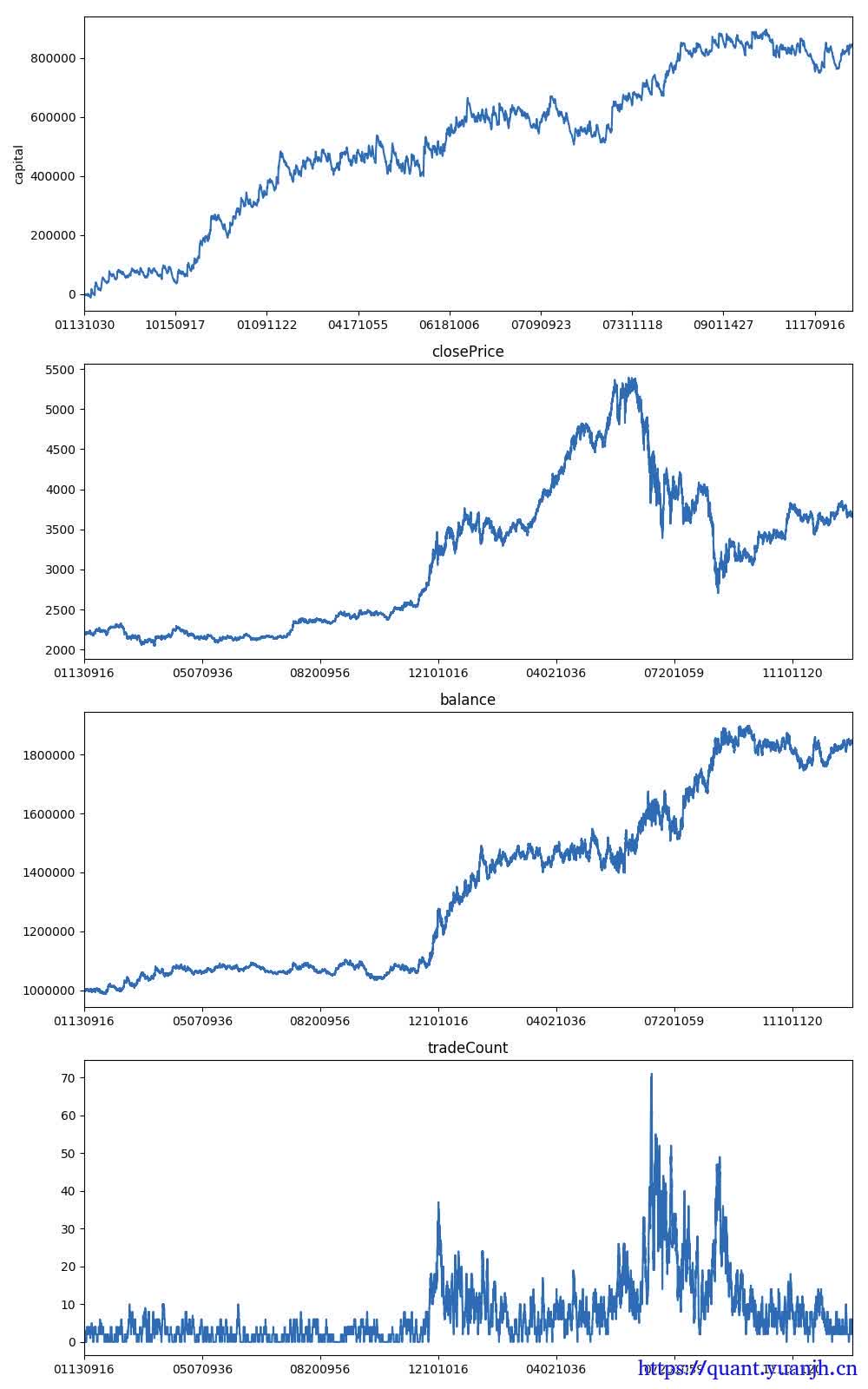

07,tablib问题

import talib报错

1 2 3 4 5 6 7

>>> import talib Traceback (most recent call last): File "<stdin>", line 1, in <module> File "/root/anaconda3/envs/vnpy27/lib/python2.7/site-packages/talib/__init__.py", line 4, in <module> from . import common ImportError: libta_lib.so.0: cannot open shared object file: No such file or directory 所以根源在talib的问题,改到06继续讨论

上海期货所一般都知道,平今和平昨需要指令区分,其实能源所INE一样的,vnpy20并未考虑到.需要手工修改,修改点并不多, 搜索Exchange.SHFE,if xx==Exchange.SHFE. 改为Exchange.SHFE,if xx in [Exchange.SHFE.Exchange.INE]

其他异常or报错

1,UnicodeDecodeError: ‘ascii’ codec can’t decode byte 0xe5 in position 0: ordinal not in range(128)